1 GBP - 93,5910 руб.

1 GBP - 93,5910 руб.  1 USD - 64,9306 руб.

1 USD - 64,9306 руб.  1 EUR - 73,6248 руб.

1 EUR - 73,6248 руб.  Июнь 30th, 2015

Июнь 30th, 2015  администратор

администратор  Доклад президента компании «Роснефть» Игоря Сечина на саммите глав энергетических компаний на Петербургском международном энергетическом форуме.

Доклад президента компании «Роснефть» Игоря Сечина на саммите глав энергетических компаний на Петербургском международном энергетическом форуме.

Оглядываясь на год назад, надо признать, что накануне нынешнего нефтяного кризиса никто не увидел признаков его скорого наступления. Такое положение дел в отрасли говорит о существовании неучтенных рисков, которые могут серьезным и даже драматическим образом влиять на глобальную отрасль и мировую экономику в целом.

Мы, конечно, видели нарастание добычи трудноизвлекаемой нефти в США, обсуждали эти вопросы с партнерами, в том числе с экспертами Международного энергетического агентства (МЭА) и секретариата ОПЕК. Но многим казалось, что ситуация в целом была под контролем. Уважаемые руководители ОПЕК в конце 2013 года советовали нам не преувеличивать успехи «сланцевой революции» и ее перспективы. А в сентябре прошлого года, уже после начала падения нефтяных цен, заявляли, что избыток предложения на рынке носит сезонный характер и рынок быстро сбалансируется. Однако по итогам 2014 года предложение выросло на 2,2 млн баррелей в сутки, а спрос — всего на 0,9 млн баррелей в сутки.

Ввиду сохранявшегося дисбаланса снижение цен осенью 2014 года ускорилось, и в этих условиях ОПЕК достаточно неожиданно заняла выжидательную позицию. Как результат, цена падала временами до 45 долларов за баррель сорта Brent. Были моменты паники, при этом весьма уважаемые руководители ряда нефтяных компаний говорили, что реальны цены 20 долларов за баррель и ниже. В последние месяцы ценовая ситуация несколько выровнялась, но дисбаланс между спросом и предложением сохраняется. В мае дисбаланс вырос до рекордных 3 млн баррелей в сутки. Более того, есть признаки дальнейшего наращивания объемов добычи в ряде стран Залива. Некоторые источники такого роста (Ливия, Ирак) ослабли, при этом в значительной мере из-за сильной политической нестабильности и даже крупномасштабных конфликтов в этом регионе. Эти факторы актуальны как для упомянутых стран, так и для Йемена, и они могут затронуть соседние государства. Так что пока на рынке нет ни равновесия, ни ясности с перспективами.

Очевидно, что в этих условиях мы видим усиление конкуренции за ресурсы и передел рынков сбыта. Резкое падение цен активизировало эти процессы. При этом одни делают ставку на демпинг, а другие — на фундаментальные факторы более долгосрочного плана. Жизнь покажет, кто окажется более успешным и дальновидным.

Возвращаясь к последствиям обрушения цен, мы хотели бы заострить внимание на объективных вещах, связанных с ценообразованием, а также с развитием рынка и отрасли. При этом манипулирование ценами, ситуативное поведение, поиски выигрыша от использования финансовых инструментов и искусственного раскачивания рынка как раз не являются долгосрочными элементами такого развития.

В отличие от этих факторов устойчивое ценообразование должно обеспечить такие элементы, как возвратность обоснованных затрат, включая инвестиции в развитие мощностей. Это необходимо для обеспечения будущего спроса. И если цена не будет соответствовать объективным требованиям, то в будущем пострадают как потребители, так и производители.

Вопросы, которые невольно напрашиваются в этой ситуации: как могло случиться, что цена нефти за полгода снизилась в два раза, почему сейчас она задержалась на нынешних уровнях и что будет с ней в дальнейшем?

Очевидная составляющая цены — операционные издержки — со временем только увеличивается. Составляющая, связанная с инвестиционными затратами, в том числе затраты на геологоразведочные работы, также имеет тенденцию к росту. Что же снизилось?

Во-первых, ценовое давление все же способствовало определенному снижению уровня предельных и средних издержек.

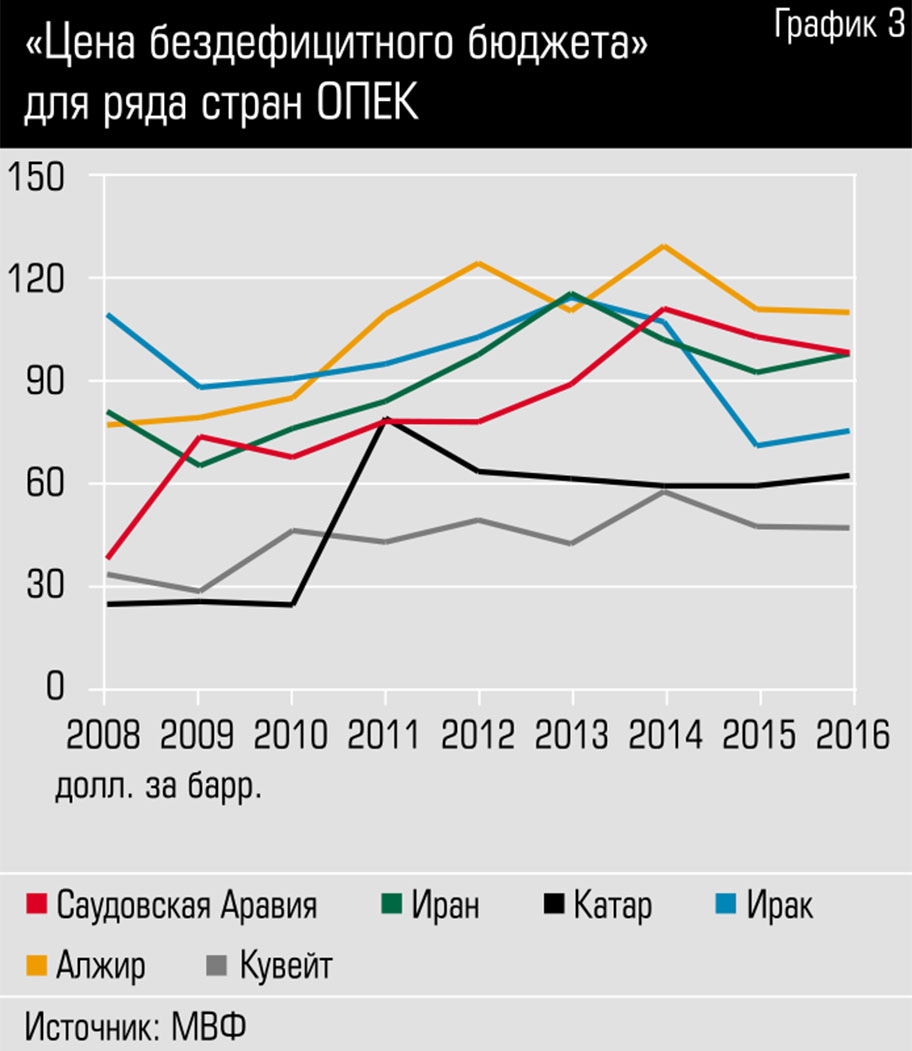

Во-вторых, действительно важной составляющей ценообразования на нефть были требования к уровню цен, балансирующему потребности бюджетов стран-производителей. Но как только страны ОПЕК отказались от регулирования рынка, они фактически отказались от обязательств по формированию доходной части своих бюджетов. Это важное ограничение перестало быть значимым. Другой вопрос, как долго страны-производители в состоянии функционировать в условиях высокого бюджетного дефицита.

В-третьих, цена на нефть сегодня, в отличие от того, что было, скажем, сорок-пятьдесят лет назад, определяется не по формуле «издержки +», а в значительной степени зависит как от соотношения спроса и предложения, так и от рынка производных от цены нефти финансовых инструментов.

Хотя надо признать, что принятие в 2010 году закона Додда—Франка и создание Совета по надзору за финансовой стабильностью со временем снизило интенсивность этих операций, а также меру их влияния на ценовую динамику.

Итак, по сути, мы живем сейчас совсем в другом мире, чем всего лишь год назад. Цены сжались — остались лишь минимальные издержки. При этом, к сожалению, не вполне учитываются издержки полного цикла. А не говорит ли это о том, что в ценообразовании на рынке нефти сейчас присутствуют элементы демпинга и стоящие за этим стремления к переделу рынка? Но такого рода явления не могут быть долгосрочными и не в состоянии предопределять будущее развитие отрасли.

Резкое падение нефтяных цен привело, как недавно отметил мой коллега и партнер Боб Дадли, к переносу примерно 1,5 трлн долларов (в годовом исчислении) от поставщиков к потребителям. Однако мы не видим сколько-нибудь значимого эффекта ускорения мировой экономики. Значит, как мы и отмечали ранее, дело совсем не в нефтяных ценах — экономику тормозят накопившиеся в ней огромные дисбалансы, долги и другие факторы, лежащие вне энергетики. Получается, что в мировую экономику сейчас включен фактор ее субсидирования за счет одного сектора — потому что происходящее в последние месяцы далеко от нормального ценового равновесия и грозит серьезными негативными последствиями.

Важный вопрос, на который предстоит обратить внимание: если сформировавшийся масштабный финансовый переток от поставщиков энергоресурсов в другие сферы не приводит к росту реальных секторов экономики, то где он аккумулируется? Думаю, это потребует серьезного финансово-экономического анализа.

Один из уроков, которые мы можем вынести из этого трудного периода, несет в себе серьезный позитив. Неожиданно в середине и второй половине прошлого года (видимо, и для руководства ОПЕК тоже) произошло ускорение темпов роста добычи сланцевой нефти. В результате в 2014 году уровень ее добычи вырос более чем на 1,5 млн баррелей в сутки, а общая добыча жидких углеводородов в США — более чем на 2 млн баррелей в сутки. Напомним, что это происходило в условиях высоких нефтяных цен. Урок, как мне кажется, заключается в растущей роли технологического прогресса, инноваций и отзывчивости отрасли к благоприятным факторам (причем к таковым надо отнести и весьма низкое налогообложение в отношении сланцевой добычи). В США действует целый набор таких факторов: это и возможность легкого привлечения дешевых финансовых ресурсов, и развитый финансовый инструментарий, и возможности ценового хеджирования, беспрецедентные мощности сервисного сектора, развитая логистика. Активно используется фактор мультипликативного воздействия объективно дорогой сланцевой добычи на экономику в целом.

По многим компонентам мы можем утверждать, что именно США обладают полным набором факторов для полноценного, развитого, конкурентного нефтяного рынка. В других регионах мира присутствуют только отдельные его элементы. Это, кстати, позволяет США транслировать сигналы со своего рынка далеко за его пределы и эффективно влиять на происходящее в глобальном масштабе.

При этом такая трансляция далеко не всегда фундаментально обоснована. Продолжающий действовать запрет на экспорт нефти искажает работу рынка. Сигнал к началу снижения нефтяных цен в середине 2014 года был подан в том числе резким снижением количества открытых финансовых позиций, в свою очередь спровоцированным введением в США ограничений в «бумажных» сделках на нефтяном рынке.

Сейчас, когда объемы добычи сланцевой нефти достигли весомых для мирового рынка значений, сегмент сланцевой нефти превращается в своего рода автоматический рыночный переключатель, регулирующий глобальное предложение на рынке нефти. Высокие цены — добыча сланцевой нефти стремительно растет, низкие цены — она способна достаточно быстро стабилизироваться и начать снижаться. Предложение сланцевой нефти реагирует на изменения цен, и оно же оказывает, как мы видим, обратное влияние на мировую ценовую динамику.

Итак, достигнув определенного уровня зрелости в самых благоприятных условиях (высокие цены и низкие налоги), сланцевая отрасль продемонстрировала гибкость и волю к выживаемости и в условиях падения цен. Это стало результатом выбора наиболее эффективных объектов добычи, дальнейших технологических усовершенствований (таких, например, как увеличение плотности гидроразрывов), снижения маржи в сервисе и т. п. И эти факторы актуальны для всех нас. Да и у поставщиков сервисных услуг, очевидно, есть резервы повышения эффективности — надо их актуализировать. Текущая волатильность может создать искушение двигаться к монополизации сервиса — на это надо обратить внимание!

В ходе кризиса прозвучала такая концепция: пусть выживут те, кто наиболее эффективен. Так сказать, очистим отрасль от «балласта».

Призыв интересный. Давайте его проанализируем.

Эффективность зависит от многих факторов. Пока оставим в стороне регуляторные и обсудим природно-ресурсные. С этой точки зрения здесь мало что изменилось: сейчас, как и пятьдесят лет назад, примерно 60–65% ресурсов самой легкоизвлекаемой нефти расположено на Ближнем и Среднем Востоке. Повышение цен в 70-е годы прошлого века имело политическую основу, а спровоцированный им ценовой шок привел к диверсификации источников мировой нефтедобычи. Затем, вплоть до наших дней, даже в условиях резкого падения нефтяных цен второй половины 80-х и 90-х годов диверсификация поставок была важнейшим краеугольным камнем энергобезопасности.

Остановимся на ресурсном факторе несколько подробнее. Итак, страны Ближнего Востока и Северной Африки. Их ресурсы, как правило, не подвергались независимому аудиту. Эти страны, по существу, не участвуют в процессах обмена активов, жестко настаивая на чисто сервисном характере контрактов с зарубежными компаниями сектора. В этом смысле они находятся на периферии или даже за пределами современного мирового рынка. А ведь именно взаимодействие, открытость к инвестициям, широкое партнерство — это факторы, которые, по нашему опыту, способствуют нивелированию многих рисков и создают основу для стабилизации отрасли. Учитывая эти обстоятельства, возможности отдельных стран-производителй выиграть долгосрочную конкуренцию или привести мир к критической зависимости от поставок нефти из этих стран вызывают большие сомнения.

Посмотрим со стороны ресурсного потенциала на быстро растущий сектор сланцевой добычи США. Здесь многое основывается не на доказанных запасах — они совсем невелики, — а на оценках, аналогиях и том опыте, который накапливается в самые последние годы, прежде всего в процессе разработки тех или иных залежей. Так вот, пока Агентство энергетической информации США в своих самых последних прогнозах на период до 2040 года подтверждает, что в базовом варианте примерно после пяти лет роста общая добыча нефти в США стабилизируется и начнет снижаться. Причем для обеспечения такой динамики цены на сорт WTI должны стабильно расти, достигнув 80 долларов за баррель к 2020 году и затем ускоряя рост примерно до 120 долларов за баррель к 2035-му (всё — в долларах 2013 года). Добавьте целевую инфляцию в 2% годовых, и вы придете к прогнозам уровней цены 170 долларов и выше.

Итак, пока феномен сланцевой нефти и в целом потенциал нефтяного сектора США не способен обеспечить покрытие расширяющегося мирового спроса.

Наш короткий анализ показывает, что эффективные нефтяные ресурсы далеко не бездонны, особенно если принять во внимание связанные с их разработкой многообразные риски. Значит, за эти ресурсы, за доступ к ним будет продолжаться борьба.

Остановлюсь отдельно на роли шельфа в перспективе. Только что вышел большой доклад представительного коллектива американских экспертов во главе с Рексом Тиллерсоном о перспективах шельфа.

Они отмечают, что:

— сланцевая нефтедобыча в США — это важный фактор среднесрочного, но не долгосрочного характера. Именно арктический шельф является основой обеспечения долгосрочной устойчивости мирового нефтеобеспечения. Ввиду больших лагов в реализации столь масштабных проектов уже сегодня надо вести активную работу на арктическом шельфе, в том числе отвечать на все вызовы, с этим связанные. Как считают авторы, технологические проблемы освоения арктического шельфа в целом решаемы на основе уже имеющихся методов и результатов выполненных работ;

— наиболее перспективны на арктическом шельфе ресурсы России.

Конечно, ценовые условия должны соответствовать этому долгосрочному тренду.

Теперь остановимся на регуляторных факторах. Они сильно диверсифицированы по странам. И сегодня, в отличие от 1970–1980-х, многие страны Ближнего и Среднего Востока нуждаются в достаточно высоких нефтяных ценах для балансировки своих бюджетов. Нынешнее падение цен привело к значительному дефициту бюджета и снижению объемов суверенных фондов даже в Саудовской Аравии — моторе нынешней политики ОПЕК.

То есть эти цены не создают условий для устойчивости экономики и для большинства членов ОПЕК. Конечно, ради достижения глобальных целей можно временно «затянуть пояса». Только каковы эти цели?

Заявления сторонников нынешней линии о том, что речь идет об их борьбе за сохранение рыночной доли, не подтверждаются фактами: в условиях избыточного предложения они увеличивают собственную добычу, уже значительно превышая объявленные ими же квоты. Речь, как представляется, идет о попытке решить другие задачи, прежде всего расширить свою рыночную долю, отвоевав ее у других поставщиков, в том числе даже несмотря на чувствительные потери в поступлениях от продаж.

Так в конце прошлого года сформировалась та политика, которую я бы назвал «диапазон 50–60 долларов за баррель». Она неустойчива по ряду причин.

Краткосрочный эффект от нее сказался только на сланцевой добыче в США. При этом наш анализ еще в прошлом году показывал, что эта добыча достаточно дифференцирована по уровню минимально необходимых цен, и даже при цене сорта WTI на уровне 50 долларов за баррель стабилизируется к середине нынешнего года. Так и произошло. Превышение же этого ценового уровня привело к новому росту добычи. При этом произошли достаточно драматические события в самой отрасли: в США ряд добывающих регионов стали чем-то вроде «районов бедствия» и просто опустели, в других активность значительно выросла.

Сделаю здесь важную оговорку. Сланцевая отрасль США переживает, по сути, период становления. Пока к ней не предъявляются особо жесткие требования экологического характера — например, в отношении полной утилизации попутного нефтяного газа или учета последующих затрат на вывод скважин из эксплуатации, рекультивации земель и утилизации стоков. Как показывает опыт атомной энергетики, отказ от учета затрат полного цикла на ранних этапах развития искажает экономику проектов, а в последующем драматически отражается на ней.

Другие крупные нефтепроизводители вне ОПЕК гораздо более инвестиционно ориентированы, и их добыча не только не сократилась, но даже несколько выросла. Это относится и к тем, кто был объявлен «самым неэффективным»: проекты по сланцевым пескам в Канаде, глубоководный шельф в Бразилии и т. п. Несколько выросла добыча и в России, что, видимо, было значительным сюрпризом для авторов политики «диапазона 50–60 долларов за баррель». Но это все закономерно и определяется фундаментальными факторами инвестиционного характера, о которых мы неоднократно говорили.

Конечно, если продолжать эту политику годами, то скажутся другие, тоже фундаментальные факторы. В частности, уже резко снижаются инвестиции транснациональных компаний (ТНК) в крупные проекты. В результате через два-три года может наступить значимое снижение добычи в зоне действия этих компаний.

Таким образом, для понимания развития ситуации в среднесрочной и долгосрочной перспективе чрезвычайно важен анализ ресурсной базы. Вот что следует из этого анализа:

— потенциал сланцевой нефти или «нефти низкопроницаемых коллекторов» достаточно ограничен: ее совокупные запасы и извлекаемые ресурсы не превышают 10% всех потенциальных запасов нефти на планете, при этом доля этой нефти в доказанных запасах составляет и вовсе менее 1%;

— все большая доля подлежащих вовлечению в оборот запасов нефти связана с шельфовыми месторождениями, при этом в долгосрочной перспективе просматривается увеличение значимости арктического шельфа;

— если сегодня и на ближайшие годы наиболее сильные возможности формировать предложение по-прежнему есть у США и Саудовской Аравии, то в долгосрочной перспективе может существенно возрасти роль России, Ирана, Венесуэлы.

Анализ ресурсной базы позволяет утверждать, что:

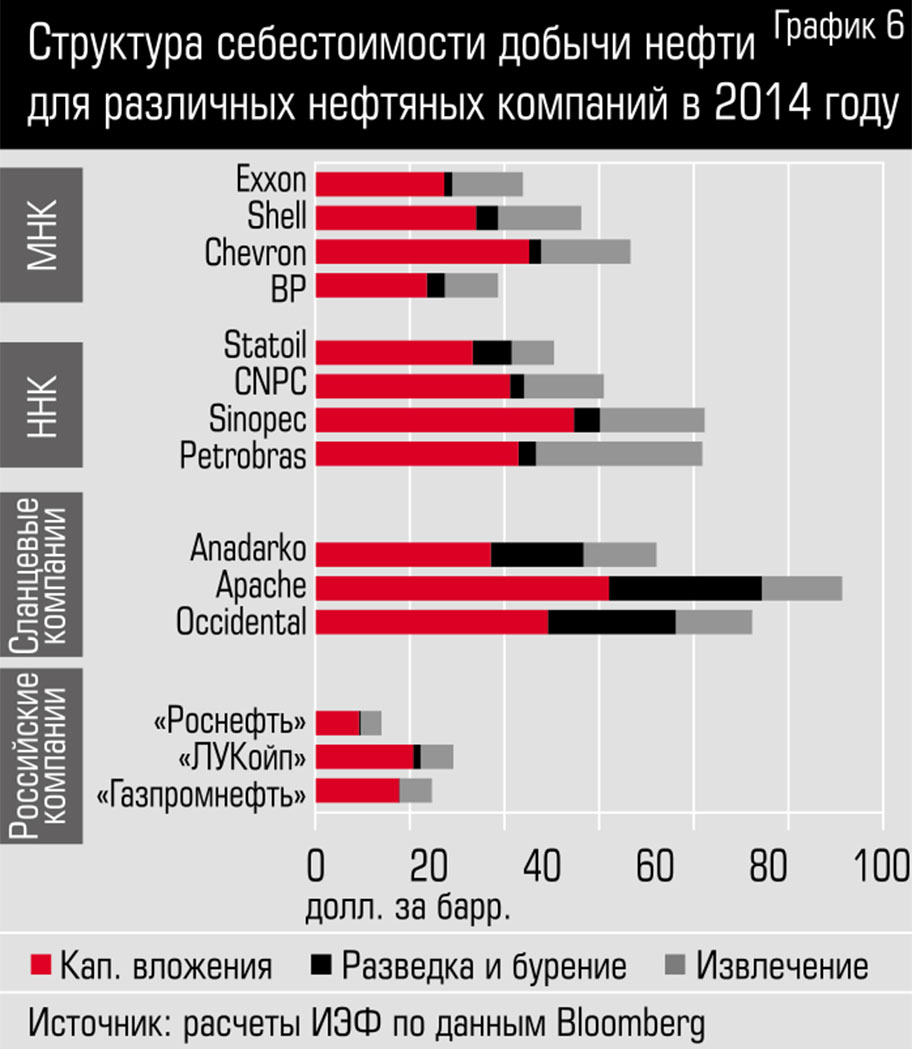

— российская добыча останется стабильной, так как фундаментально наши издержки низки (мы это неоднократно иллюстрировали на примере «Роснефти»), а фискальная система позволяет определенным образом демпфировать для компаний ценовые шоки за счет снижения экспортной пошлины при низких мировых ценах на нефть;

— добыча в США будет гибко реагировать на изменение нефтяных цен, причем эта гибкость только возрастет за счет инноваций и повышения эффективности;

— дефицит поступлений для ряда стран ОПЕК станет нестерпимым по социальным причинам, а для других — ввиду резкого падения финансовых резервов. Внутри ОПЕК уже разворачивается «гонка за превышение квот». Это само по себе может привести к разрушительным последствиям.

Итак, политика «диапазона 50–60 долларов за баррель» имеет естественные временные ограничения.

Я не буду подробно останавливаться на тех острых проблемах, которые поставила реализация этого сценария в смежных отраслях, например при осуществлении крупных проектов по СПГ. Мы внимательно следили за формирующейся второй, «послекатарской» волной этих проектов, в том числе за крупнейшими проектами в Австралии. Как известно, они оказались более трудными и дорогостоящими, чем предполагалось*. Но они объективно нужны, прежде всего быстрорастущему азиатскому рынку. Правда, теперь довольно трудно себе представить, что будет с их окупаемостью, если период низких нефтяных цен затянется на годы.

Была ли альтернатива политике «диапазона 50–60 долларов за баррель»? Наш ответ — да, и мы не скрывали этого и соответствующих аргументов от ведущих участников нефтяного рынка. Назовем эту альтернативу условно политикой «диапазона 80+ долларов за баррель». В чем она могла заключаться?

Сформировавшееся на рынке превышение предложения компенсируется контролируемым его снижением, чтобы сбалансировать рынок. При этом нормальной ценовой реакцией было бы снижение цен до уровня «80+ долларов за баррель», что само по себе тоже оказало бы в перспективе двух-трех лет оздоравливающее влияние на рынок. Наш анализ на основе истории взаимодействия баланса рынка и цен показывает, что снижение суммарного предложения менее чем на 2% (а если говорить о доле ОПЕК, то примерно на 5%) привело бы именно к такому ценовому результату. Отметим другие вероятные последствия реализации такого сценария:

— ценового шока удалось бы избежать. Ценовая коррекция была бы в русле того, что мы обсуждали: в силу изменившихся рыночных обстоятельств цена на определенный период опускается ниже уровня 90 долларов за баррель;

— опасения представителей ОПЕК, что сокращение поставок примет постоянно возрастающий по объемам характер, малообоснованны. Темпы роста сланцевой добычи в США снизились бы до более умеренных уровней. Рост этой добычи, по прогнозам (составленным даже при более высоких ценах), должен был продолжаться еще три-четыре года с дальнейшей ее стабилизацией;

— не было бы критически высоких финансовых и инвестиционных потерь для всех участников рынка.

Мне такой сценарий представляется гораздо более привлекательным — и намного более устойчивым.

Пережитый нами этап высокой турбулентности выявил и ряд других проблем.

Рынки остро реагируют на любую информацию или на то, что подается как достоверная рыночная информация. Здесь высока доля ответственности и профессионализма источника. Таких источников немало, и мы отмечаем большую пользу, которую в целом приносят регулярные публикации МЭА, Секретариата ОПЕК, Агентства энергетической информации, ряда независимых аналитических служб и центров. Вместе с тем даже фактическая, статистическая информация сильно различается. Например, насколько страны ОПЕК превышают согласованные квоты — на 800 или на 1,5 млн баррелей в сутки? Это ведь далеко не безразлично для рынка.

Рынок очень остро реагирует на данные об изменении запасов нефти и нефтепродуктов в США. Но эти данные, уже после их публикации, неоднократно пересматриваются. Более важной интегральной характеристикой был бы баланс поступления и использования (с учетом импорта и проч.) нефти и нефтепродуктов, но сами авторы таких расчетов указывают на их неточность, достигающую 300 тыс. баррелей в сутки и выше. Такая неточность может переворачивать реальную рыночную картину по сравнению с броскими первичными пресс-релизами.

Турбулентность явно обнажила проблемы и сложности адекватного прогнозирования поведения нефтяных рынков. Традиционные подходы не учитывают высокой реактивности этих рынков, их большой зависимости от тех или иных неучтенных факторов и решений участников. В результате мы постоянно сталкиваемся с непросчитанными и заранее не проанализированными ситуациями. Все более ясно видится необходимость перехода к системному анализу максимально широкой совокупности факторов и их влияния на рынки и представления результатов такого анализа в адекватной, не выхолощенной форме.

В связи с этим отмечу последнюю публикацию Агентства энергетической информации о долгосрочных перспективах топливно-энергетического сектора США. В ней авторы ушли от произвольного выбора сценариев и дали картину взаимосвязи выводов — а речь идет прежде всего о важных для всей отрасли перспективах сланцевой нефтедобычи в США — и реализации в будущем действия таких факторов, как ценовые, геологические, технологические и т. п. Оказалось, что зависимость эта высока, а значит, еще зачастую практикующаяся выдача упрощенных предсказаний просто дезориентирует нас всех.

Пошатнуло ли происшедшее наши фундаментальные представления о долгосрочных трендах? Мне представляется, что в целом нет.

Тем или иным способом — через потрясения и чрезмерную нестабильность или более сбалансированным способом — мы выйдем на ценовые кривые и уровни, которые, по оценке таких авторитетных агентств, как МЭА и АЭИ, необходимы в перспективе. Конечно, предпочтительнее двигаться с меньшими потерями на этом пути.

Должен отметить, что взаимодействие российской нефтяной отрасли с зарубежными партнерами не ослабло, а их роль в нашем секторе высока. Если оценивать эту роль только в терминах участия в акционерном капитале и конкретных проектах нефтедобычи, то она составляет порядка четверти. Как вы знаете, «Роснефть» — крупнейшая публичная нефтяная компания — полностью отражает эту тенденцию.

Но речь, конечно, идет не только о чисто финансовом и акционерном участии и партнерстве. Наша компания активно развивает все формы такого взаимодействия, расширяя его границы и сферы охвата.

С учетом последних тенденций и вызовов мы в первую очередь развиваем взаимодействие в технологической сфере, в совместных с партнерами разработках востребованных технологий, их адекватной адаптации к нашим условиям, в производстве и локализации продукции и оборудования для наших нужд. Происшедшая за последние месяцы девальвация рубля и принимаемые меры содействия таким работам снижают их риски и повышают их эффективность.

Кстати, тренд последнего времени, включая нашумевшую сделку между компаниями Shell и BG, подтверждает наши выводы, сделанные несколько лет назад, о наступлении новой фазы сделок по слияниям и поглощениям, провозвестником которой стала наша сделка с ТНК-BP.

Может быть, высокая оценка стоимости компании BG в сделке с Shell, в разы превысившая оценку BG, сделанную еще несколько лет назад, сигнализирует, что сильные позиции на таких рынках, как рынок СПГ Великобритании, даже в условиях нынешних ценовых уровней, представляет высокую ценность?

Одновременно мы все активнее входим в международные проекты. И это тоже соответствует современным тенденциям, взаимопроникновению участников рынка.

По-моему, устаревает само сложившееся деление на транснациональные и чисто национальные нефтяные компании. Мы все — международные компании по структуре капитала и сферам деятельности. Конечно, у каждой компании есть ее базовые активы и традиционно сильные, иногда преференциальные позиции в соответствующих странах и регионах ведения бизнеса. Но непреодолимых барьеров между нами нет или становится все меньше.

Основная цель производителей и потребителей — стабилизация рынка и ценообразования на основе понимания развития ресурсной базы и необходимости обеспечить потребности экономики. При этом трудно совместить задачи балансировки бюджетов, динамику технологического прогресса и обеспеченность отрасли финансовыми ресурсами. Решение этого комплекса задач требует активизации работы на корпоративном уровне. Возрастает роль трейдинга, обмена активами между компаниями, участия в совместных проектах, координации торговой деятельности, направленной на повышение эффективности и транспарентности. При этом роль регулятора сводится к обеспечению доступности инфраструктуры и справедливого ценообразования на транспортировку углеводородов.

Необходимо отказаться от одностороннего субсидирования за счет нефтегазовой отрасли, более тщательно осуществлять контроль за банковским сектором с целью недопущения развития «пузырей» и манипулирования в ценообразовании. Важнейшая роль компаний состоит в продолжении геологоразведки с целью диверсификации запасов, технологическом прогрессе с целью снижения себестоимости добычи, привлечении инвестиций на развитие новых нефтегазовых провинций. Только это обеспечит долгосрочную стабильность ценообразования. При этом в краткосрочной перспективе, во многом вследствие ценового шока, вызванного этим снижения капитальных вложений, который испытала отрасль, а также имея в виду возросшую конкуренцию за ресурсы и рынки, необходимо готовиться к продолжению волатильности.

Опубликовано в рубрике

Опубликовано в рубрике